Una sintesi delle misure più rilevanti introdotte per il 2026.

IPER AMMORTAMENTO

Portiamo alla Vs. conoscenza che La Legge n. 199/2025 (Legge di Bilancio 2026) prevede all’art. 1, commi da 427 a 436 la (re)introduzione a favore delle imprese del c.d. “iper ammortamento”, ossia della maggiorazione del costo di acquisizione di beni nuovi ai fini della determinazione di maggiori quote di ammortamento / canoni di leasing , già applicabile in passato e successivamente sostituito dal credito d’imposta “Industria 4.0” (ancora fruibile per gli investimenti in beni materiali “prenotati” entro il 31.12.2025 ed effettuati entro il 30.6.2026) e “Transizione 5.0” (applicabile per gli investimenti effettuati entro il 31.12.2025 e pertanto non più fruibile per il 2026).

Rispetto al DDL originario, in sede di approvazione, non sono state confermate le (maggiori) agevolazioni previste per gli investimenti finalizzati alla realizzazione di obiettivi di transizione ecologica funzionali alla riduzione dei consumi energetici della struttura produttiva (investimenti nei c.d. “beni green”).

Va inoltre considerato che per gli investimenti in beni strumentali per il settore dell’agricoltura/pesca/acquacoltura è previsto il riconoscimento di uno specifico credito d’imposta (commi da 454 a 459)

Soggetti Interessati

L’agevolazione in esame spetta ai titolari di reddito d’impresa, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime contabile (ordinario/semplificato) che effettuano investimenti in specifici beni, destinati a strutture produttive ubicate in Italia.

La spettanza dell’agevolazione è subordinata:

- al rispetto delle norme in materia di sicurezza sul lavoro;

- al corretto adempimento degli obblighi di versamento dei contributi previdenziali ed assistenziali dei lavoratori.

Soggetti Esclusi

L’agevolazione in esame non spetta alle imprese:

- in liquidazione, fallimento, liquidazione coatta amministrativa,concordato preventivo senza continuità aziendale, altra procedura concorsuale prevista dal RD n. 267/42, dal D.Lgs. n. 14/2019 (c.d. “Codice della crisi d’impresa”) ovvero da altre Leggi speciali, nonché alle imprese che hanno in corso un procedimento per la dichiarazione di una delle predette situazioni;

- destinatarie di sanzioni interdittive ex art. 9, comma 2, D.Lgs. n. 231/2001.L’agevolazione non è altresì riconosciuta:

- ai lavoratori autonomi;

- ai contribuenti forfetari, posto che gli stessi determinano il redditoapplicando lo specifico coefficiente di redditività ai ricavi / compensi atteso che i costi sostenuti (compresi quelli per l’acquisto dei beni ammortizzabili) non rilevano per la determinazione del reddito;

- alle imprese agricole che determinano il reddito su base catastale (per le quali è riconosciuto uno specifico credito d’imposta, di seguito illustrato).

Investimenti agevolabili

La maggiorazione del costo di acquisizione è riconosciuta per gli investimenti:

- effettuati dall’1.1.2026 al 30.9.2028 (entro tale data è necessario che l’investimento sia “effettuato”, ai sensi dell’art. 109, TUIR, non essendo prevista la possibilità di “prenotazione” con effettuazione in data successiva);

- in beni prodotti in uno Stato UE / SEE (Islanda, Liechtenstein e Norvegia). Merita evidenziare che tale requisito non era richiesto né nella previgente “versione” dell’iper ammortamento né ai fini del credito d’imposta “Industria 4.0 / “Transizione 5.0”.

L’investimento deve avere ad oggetto:

- beni strumentali materiali ed immateriali nuovi di cui alle Tabelle IV e V, Legge n. 199/2025 (Finanziaria 2026), interconnessi al sistema aziendale di gestione della produzione/rete di fornitura.

L’elenco dei beni agevolabili corrisponde soltanto “in parte” a quello delle Tabelle A e B, Legge n. 232/2016 (Finanziaria 2017) per le quali spetta(va) il previgente iper ammortamento, credito d’imposta “Industria 4.0” / “Transizione 5.0”;

- beni strumentali materiali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo anche a distanza ex art. 30, comma 1, lett. a), n. 2, D.Lgs. n. 199/2021, compresi gli impianti per lo stoccaggio dell’energia prodotta.

Relativamente all’autoproduzione/autoconsumo di energia da fonte solare, sono ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all’art. 12, comma 1, lett. a), b) e c), DL n. 181/2023, ossia:

-

-

- moduli fotovoltaici prodotti nell’UE con un’efficienza a livello di modulo almeno pari al 21,5%;

- moduli fotovoltaici con celle, prodotti nell’UE con un’efficienza a livello di cella almeno pari al 23,5%;

- moduli prodotti nell’UE composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’UE con un’efficienza di cella almeno pari al 24%.

-

Vedasi tabelle successive.

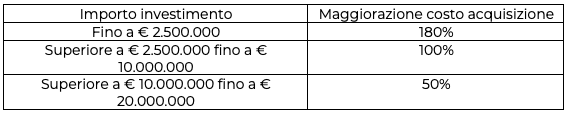

La maggiorazione spetta nelle seguenti misure, differenziate a seconda della tipologia dell’investimento, dello scaglione e, per i beni finalizzati all’autoproduzione di energia, alla percentuale di riduzione dei consumi energetici conseguiti dal progetto di innovazione.

In particolare, per gli investimenti in beni materiali ed immateriali di cui alle Tabelle IV e V nonché per gli investimenti finalizzati all’autoproduzione di energia elettrica, la maggiorazione è così individuata.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

La maggiorazione in esame ha rilevanza soltanto ai fini IRPEF / IRES ed è usufruibile quale variazione in diminuzione nella dichiarazione dei redditi (quale maggior ammortamento).

La stessa non produce effetti ai fini IRAP, anche nei confronti dei soggetti che determinano la base imponibile con il metodo fiscale ex art. 5-bis, D.Lgs. n. 446/97.

Maggiorazione spettante

L’iper ammortamento si realizza quindi attraverso una variazione in diminuzione nella dichiarazione dei redditi.

In pratica:

- in contabilità si iscrive il bene al costo effettivo;

- si calcola l’ammortamento civilistico normale;

- nella dichiarazione si indica una variazione in diminuzione per laquota di maggiorazione

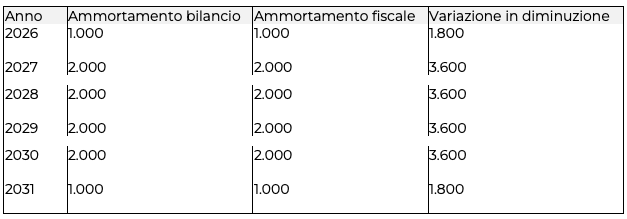

La maggiorazione si deduce in base ai coefficienti fiscali del decreto ministeriale del 1988, con la riduzione alla metà per il primo anno.Esempio per un bene acquistato nel 2026:

- Costo: 10.000 euro

- Coefficiente ammortamento: 20%

- Maggiorazione 180%: 18.000 euro

- Ammortamento “aggiuntivo” annuo: 3.600 euro (20% di 18.000) Piano di ammortamento fiscale:

Totale deducibile: 28.000 euro (10.000 in contabilità + 18.000 extracontabili)

Modalità di richiesta dell’agevolazione

Ai fini della fruizione dell’iper ammortamento il soggetto interessato deve inviare al GSE, tramite un’apposita piattaforma, una comunicazione/certificazione dell’investimento effettuato. L’individuazione delle modalità/termini di invio è demandata al MiMiT.

Criptovalute – Imposizione al 26% dei redditi da stablecoins

Dal 1° gennaio 2026 viene introdotto un regime fiscale specifico per le operazioni che riguardano le stablecoin denominate in euro, ossia i token il cui valore è stabilmente ancorato all’euro e garantito da riserve detenute integralmente in euro presso soggetti autorizzati nell’Unione europea.

In via generale, i redditi derivanti dalle cripto-attività (cessione, permuta, rimborso e detenzione) sono assoggettati all’imposta sostitutiva del 33%.

Tuttavia, per le stablecoin in euro viene prevista una tassazione agevolata al 26%, in luogo dell’aliquota ordinaria del 33%.

La misura ha l’obiettivo di avvicinare il trattamento fiscale delle stablecoin in euro a quello degli strumenti finanziari tradizionali, riconoscendone la minore componente speculativa rispetto alle altre cripto-attività.

Presunzione di imprenditorialità delle locazioni brevi

Dal periodo d’imposta 2026 cambia in modo significativo la disciplina delle locazioni brevi, con un inasprimento della presunzione di imprenditorialità.

Resta ferma la definizione di locazione breve (contratti di durata non superiore a 30 giorni, anche con servizi accessori, stipulati da persone fisiche fuori dall’esercizio d’impresa) e la possibilità di applicare la cedolare secca con aliquota:

– 21% su un solo immobile scelto dal contribuente;

– 26% sugli altri immobili agevolabili.

La principale novità riguarda il numero di immobili locati:

– fino a 2 appartamenti → resta applicabile la disciplina delle locazioni brevi;

– da 3 appartamenti in poi → scatta la presunzione di imprenditorialità.

In quest’ultimo caso è necessario aprire la partita IVA, il reddito diventa reddito d’impresa, non è più applicabile la cedolare secca e sorgono obblighi IVA e previdenziali (INPS).

La precedente soglia di 4 appartamenti viene quindi ridotta a 2.

Ai fini del calcolo:

– contano solo gli immobili locati con contratti di locazione breve;

– i contratti “ordinari” (4+4, 3+2) non rilevano;

– più stanze locate nello stesso appartamento contano come un solo immobile;

– è sufficiente anche un solo contratto breve nell’anno (anche di pochi giorni) per far rientrare l’appartamento nel conteggio.

Cumulabilità

L’iper ammortamento è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali / UE aventi ad oggetto gli stessi costi, a condizione che il sostegno “non copra le medesime quote di costo dei singoli investimenti” del progetto di innovazione e non determini il superamento del costo sostenuto.

La relativa base di calcolo è individuata al netto di altre sovvenzioni/contributi a qualunque titolo ricevuti con riferimento alle stesse spese ammissibili.

È esclusa la cumulabilità dell’iper ammortamento con il credito d’imposta “Industria 4.0” (spettante per gli investimenti effettuati nel periodo 1.1 – 31.12.2025 ovvero entro il 30.6.2026 per gli investimenti “prenotati” entro il 31.12.2025).

Investimenti sostitutivi

Le cessioni dei beni agevolati nel corso del periodo di fruizione dell’agevolazione ovvero la destinazione degli stessi a strutture produttive ubicate all’estero, anche appartenenti allo stesso soggetto comporta, in linea generale, la decadenza dalla stessa.

Il beneficio non viene meno se nel periodo d’imposta della cessione l’impresa provvede alla sostituzione del bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe/superiori.

Se il costo di acquisizione dell’investimento sostitutivo risulta inferiore al costo di acquisizione del bene sostituito, la fruizione del beneficio prosegue per le quote residue fino a concorrenza del costo del nuovo investimento (inferiore).

Acconti IRPEF/IRES 2026

Ai fini della determinazione dell’acconto IRPEF/IRES 2026 va considerata, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza dell’agevolazione.

Credito d’imposta Investimenti Settore: Agricolo/Pesca/Acquacoltura

A favore delle imprese del settore della produzione primaria di prodotti agricoli, della pesca / acquacoltura che effettuano investimenti in beni strumentali materiali ed immateriali nuovi compresi nelle predette Tabelle IV e V, dall’1.1.2026 al 28.9.2028, non potendo beneficiare dell’iper ammortamento è previsto il riconoscimento di uno specifico credito d’imposta.

L’agevolazione in esame:

- non spetta per gli investimenti che beneficiano:

- del credito d’imposta “Industria 4.0”;

- dell’iper ammortamento di cui ai citati commi da 427 a 436;

- dei crediti d’imposta ZES Unica per il settore della produzioneprimaria di prodotti agricoli e della pesca e dell’acquacoltura / ZLS (prorogati anche al 2026);

- è cumulabile con altre agevolazioni aventi ad oggetto i medesimi costi, a condizione che il cumulo non determini il superamento del costo sostenuto.

L’individuazione delle modalità attuative della disposizione in esame è demandata al Ministero dell’Agricoltura.

Credito d’imposta spettante

Il credito d’imposta è riconosciuto nella misura del 40% del costo di acquisizione, fino a € 1 milione, nel rispetto del limite di spesa di € 2,1 milioni per ciascuno degli anni dal 2026 al 2028.

Per gli investimenti in leasing, rileva il costo sostenuto dal locatore per l’acquisto dei beni.

Utilizzo in compensazione

Il credito d’imposta riferito agli investimenti in beni strumentali nuovi è utilizzabile esclusivamente in compensazione con il mod. F24. A tal fine non è applicabile:

- il limite pari a € 2 milioni annui ex art. 34, Legge n. 388/2000;

- il limite di € 250.000 annui previsto per i crediti da indicare nel quadro RU del mod. REDDITI ex art. 1, comma 53, Legge n. 244/2007;

- la previsione di cui all’art. 31, DL n. 78/2010 che vieta la compensazione fino a concorrenza dell’importo dei debiti, di ammontare superiore a € 1.500, iscritti a ruolo per imposte erariali e relativi accessori, per iquali il termine di pagamento è scaduto.Il credito è utilizzabile a partire dall’anno successivo a quello di sostenimento della spesa agevolabile.

Adempimenti richiesti

- Il soggetto beneficiario è tenuto a conservare, pena revoca dell’agevolazione, la documentazione attestante l’effettivo sostenimento del costo e la determinazione dell’importo agevolabile.

Le fatture, i ddt e gli altri documenti relativi all’acquisizione del bene devono riportare l’espresso riferimento alla disposizione normativa in esame.Inoltre, l’effettivo sostenimento della spesa e la relativa corrispondenza alla documentazione contabile predisposta dall’impresa devono risultare da un’apposita certificazione rilasciata: - dal soggetto incaricato della revisione legale; ovvero

- da un revisore legale / società di revisione, per le società non soggette all’obbligo di revisione legale.

In tal caso il costo sostenuto per il rilascio della certificazione può essere portato in aumento del credito d’imposta per un importo non superiore a € 5.000, fermo restando, comunque, il rispetto del predetto limite massimo di spesa.

Cessione del bene agevolato

Qualora il bene agevolato sia ceduto a terzi / destinato a finalità estranee all’esercizio dell’impresa ovvero in caso di mancato riscatto del bene in leasing entro il 31.12 del quinto anno successivo a quello di completamento dell’investimento, il credito d’imposta è ridotto in misura corrispondente, escludendo dall’originaria base di calcolo il relativo costo. È prevista l’applicazione delle disposizioni di cui ai commi 35 e 36 dell’art. 1, Legge n. 205/2017 (Finanziaria 2018) in materia di investimenti sostitutivi e pertanto l’impresa può continuare ad usufruire dell’agevolazione a condizione che provveda alla relativa sostituzione con un bene avente i medesimi requisiti.

Approfondimenti

Dott. De Vizia Enrico

enrico.devizia@hsladvisors.com

Dott.ssa Nunzia Napolitano

nunzia.napolitano@hsladvisors.com

Clausola di esclusione di responsabilità

Il presente documento di sintesi ha finalità illustrativa ed esemplificativa. HSL Advisors s.r.l. STP non assume alcuna responsabilità per quanto riguarda il contenuto della scheda di sintesi e ricorda che fa fede, per una visione integrale ed esaustiva, unicamente la normativa di riferimento.

Allegato IV Legge Bilancio 2026

Allegato V Legge Bilancio 2026